La mayor parte de los productores argentinos sigue esperando precios de soja que es muy difícil proyectar si van a volver a aparecer

Los productores agrícolas argentinos están mayormente “descubiertos” en soja a la espera de una recomposición de los precios internacionales de la oleaginosa.

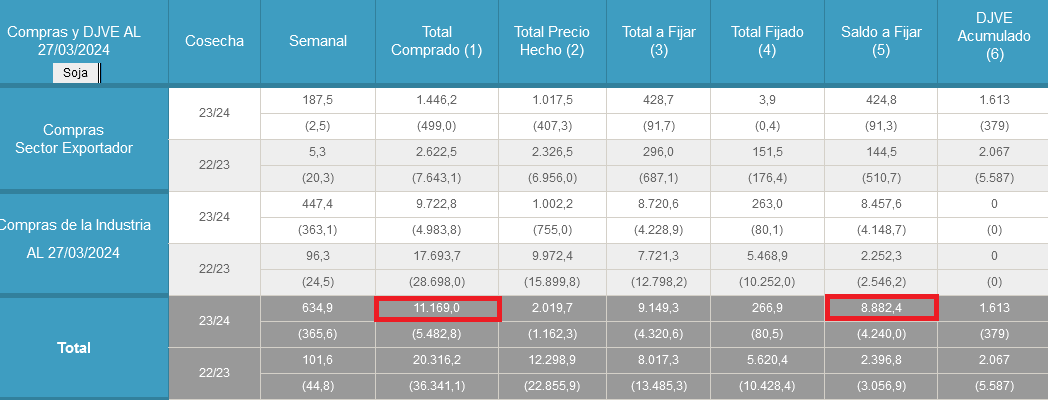

En la semana finalizada el 27 de marzo los productores –según el último dato oficial disponible– vendieron a la exportación maíz 2023/24 por 716.300 toneladas para sumar un total de 14,2 millones correspondiente al cereal de la campaña en curso. En lo que respecta a soja, la cifra semanal fue de 634.900 toneladas y el total acumulado de 11,16 millones de toneladas.

Se trata de una buena noticia para las compañías exportadoras de productos agroindustriales porque pueden disponer de mercadería para gestionar la logística de los embarques.

Y también es una buena noticia para el gobierno argentino porque así puede anticipar el flujo de divisas que requiere el Banco Central (BCRA) para recomponer reservas internacionales, algo necesario, en lo inmediato, para poder importar –por ejemplo– repelentes contras mosquitos en pleno brote de dengue.

Pero el dato clave es que la mayor parte de los forwards de maíz y soja del ciclo 2023/24 no tienen precio hecho, es decir, se trata de operaciones a fijar que están en “suspenso” hasta que los productores, cuando les guste el precio, liquiden la venta de manera efectiva.

De las 14,21 millones de toneladas comprometidas de maíz 2023/24, el 55% tiene precio “a fijar”, mientras que en el caso de la soja esa proporción es de casi el 80% (algo inédito).

La venta “a fijar” permiten al productor desatenderse del costo de almacenamiento a costa de comprometerse a entregar la mercadería una vez cosechada, de manera tal de contar con un período de tiempo determinado para poder realizar la “fijación” del precio y liquidar la venta.

En que respecta a las coberturas realizadas en el mercado de futuros del Matba Rofex, las posiciones abiertas de maíz y soja correspondientes al ciclo comercial 2023/24 suman 1,74 y 170 millones de toneladas respectivamente. Una minoría, que usa esas herramientas para “construir” precios con anticipación, logrará promediar ventas a valores superiores a los presentes en la actualidad.

Es decir: en el caso de la soja la mayor parte de los productores argentinos están “descubiertos” a la espera de una recomposición de los precios de la oleaginosa, algo que, por el momento, no tiene fundamentos sólidos que permiten avizorar ese horizonte.

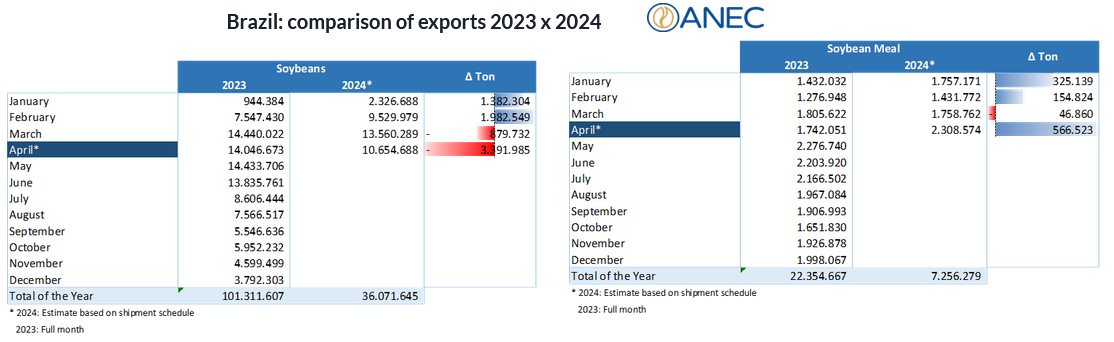

El principal exportador mundial de soja, Brasil, está en plena “temporada alta” comercial de la oleaginosa y, si bien no está despachando los volúmenes monstruosos de poroto del año pasado, sigue embarcando grandes cantidades de harina de soja para “empiojarle” el negocio a la industria aceitera argentina.

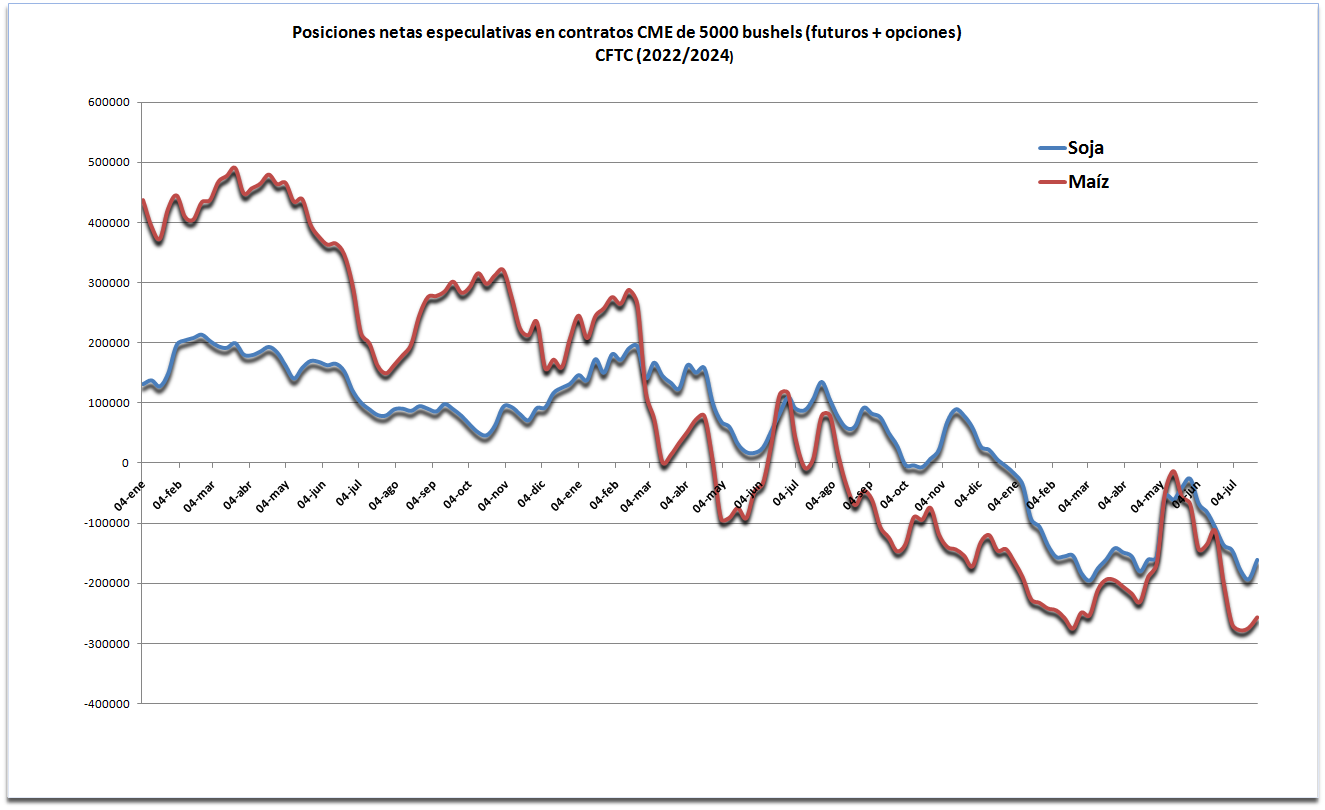

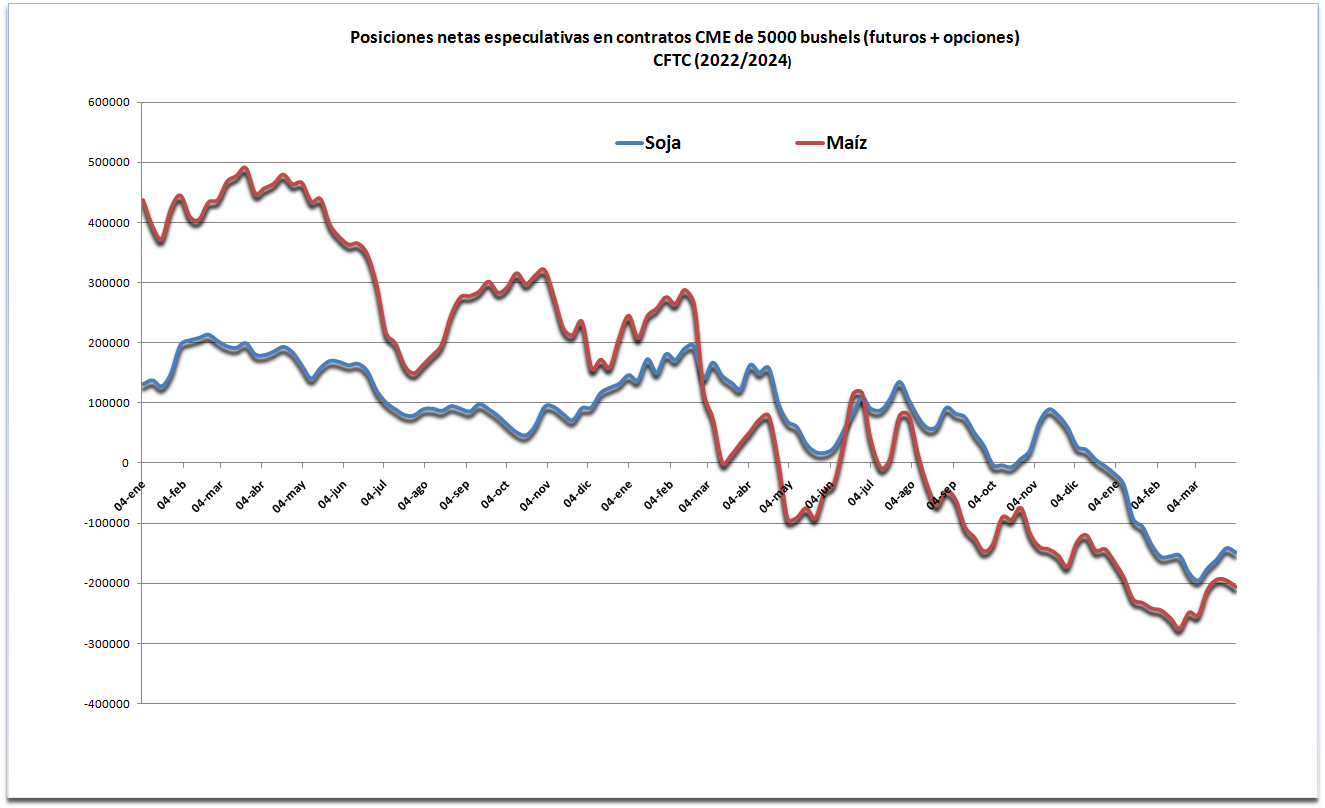

Esta semana los administradores de fondos agrícolas que operan en el mercado estadounidense CME Group (“Chicago”) comenzaron nuevamente a diseñar “apuestas bajistas” en contratos de soja (y también en maíz) luego de un “respiro” momentáneo.

Ese “respiro” es lo que permitió, en gran medida, que el valor de la Soja Rosario Mayo 2024, luego de perforar los 275 u$s/tonelada a fines de febrero pasado, lograse recuperarse hasta superar los 290 u$s/tonelada. Sin embargo, muchos productores consideran que tal valor resulta insuficiente porque, al momento de planificar el cultivo, presupuestaron precios de venta de 330 a 340 u$s/tonelada.

Ese “respiro” es lo que permitió, en gran medida, que el valor de la Soja Rosario Mayo 2024, luego de perforar los 275 u$s/tonelada a fines de febrero pasado, lograse recuperarse hasta superar los 290 u$s/tonelada. Sin embargo, muchos productores consideran que tal valor resulta insuficiente porque, al momento de planificar el cultivo, presupuestaron precios de venta de 330 a 340 u$s/tonelada.

En lo que respecta a las estimaciones de la cosecha de soja argentina 2023/24, la Bolsa de Cereales de Buenos Aires prevé 52,5 millones de toneladas, mientras que la Bolsa de Comercio de Rosario proyecta 50,0 millones y CREA 47,2 millones.

En lo que respecta a las estimaciones de la cosecha de soja argentina 2023/24, la Bolsa de Cereales de Buenos Aires prevé 52,5 millones de toneladas, mientras que la Bolsa de Comercio de Rosario proyecta 50,0 millones y CREA 47,2 millones.