Nada cambia demasiado pese al cambio de gobierno y la devaluación: El productor sigue cobrando solo 26% de lo que paga el consumidor

El Índice de Precios en Origen y Destino (IPOD) elaborado por el sector de Economías Regionales de la Confederación Argentina de la Mediana Empresa (CAME) llegó esta vez luego del cambio de gobierno, la asunción de Javier Milei, la fortísima devaluación de la moneda y una inflación que batió récords. Pese a todo esto, lo que muestra ese indicador no se modificó casi nada y el productor de alimentos sigue siendo el hijo de la pavota.

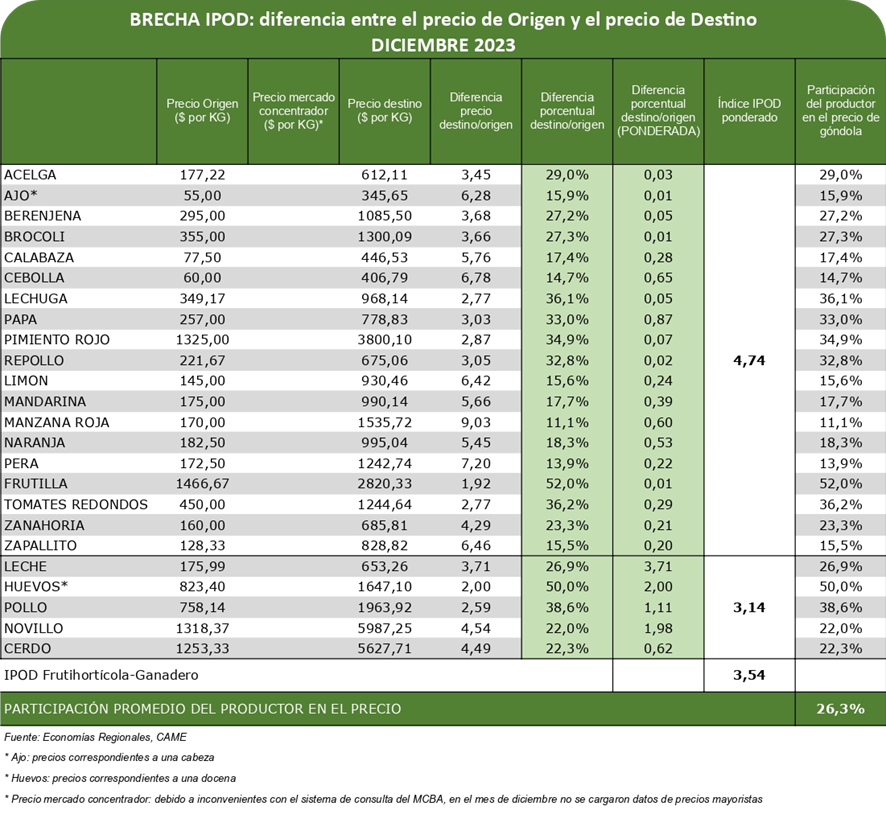

De esa forma, la entidad informó que en diciembre pasado los precios de los agroalimentos se multiplicaron por 3,5 veces del campo (origen) a la góndola (destino). Es decir, el consumidor pagó 3,5 pesos por cada 1 pesos que recibió el productor. O visto al revés, la participación del productor explicó el 26,3% de los precios de venta final.

Este es el tablero final:

En esta medición tan particular de la CAME, y como es habitual, la injusticia de los mercados sigue manifestándose mucho más profundamente en los productos de origen vegetal (cuya oferta dependen de cosechas y sufren de estacionalidades) que en los de origen animal.

En esta medición tan particular de la CAME, y como es habitual, la injusticia de los mercados sigue manifestándose mucho más profundamente en los productos de origen vegetal (cuya oferta dependen de cosechas y sufren de estacionalidades) que en los de origen animal.

El IPOD frutihortícola, elaborado con los precios de las 19 frutas y hortalizas que integran la canasta se multiplicó por 4,7 veces en diciembre, desde el origen al mercado.

Pero el IPOD ganadero, que mide cinco productos y subproductos ganaderos, reduce esta brecha de modo drástico a solo 3,1 veces más de lo que recibió el productor.

En este contexto, entre los productos con mayores brechas IPOD mensuales aparecieron en diciembre la manzana roja (9 veces), la pera (7,2), la cebolla (6,8), el zapallito (6,5) y el limón (6,4). Fueron los cinco productos que presentaron mayores diferencias entre los precios de origen y de destino.

A la inversa, entre los productos que presentaron menor diferencia entre el precio que recibió el productor y el que pagó el consumidor se encuentran cuatro frutihortícolas y uno de origen animal.

Cabe destacar que los huevos (2 veces) y el pollo (2,6) tienen, en general, sistemas de producción integrados. Eso significa que todos los actores de sus respectivas cadenas de valor son parte del riesgo del negocio. Ambos productos subieron sus precios tanto al productor (27,3% y 50,9%, respectivamente) como al consumidor (18% y 33%, respectivamente). Eso achicó la brecha.

Por su parte, el tomate y la lechuga, los dos con una brecha campo-góndola de 2,8 veces, tuvieron distintos comportamientos. El primero aumentó su precio en origen (5,9%), mientras que en destino disminuyo 29%. El segundo presentó subas en los dos extremos de la cadena de valor: 11,4% (origen), −los temporales ocurridos en Santa Fe generaron pérdidas en la producción que impactaron en una baja de la oferta− mientras que en destino se incrementó un 34%.

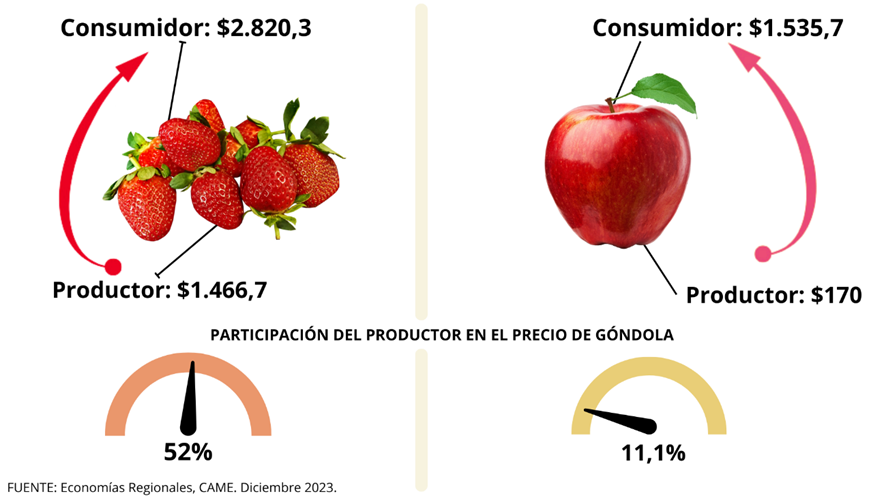

Para finalizar, la frutilla (1,9 veces) subió 51,7% en origen y 9% en destino, por máxima oferta. Se ubicó dentro de los productos con menor brecha IPOD mensual.